Résilier assurance auto sans justificatif : ce que dit la loi en 2026

Résilier une assurance auto sans justificatif est possible sous conditions. Découvrez les règles à connaître en 2026 pour changer d’assureur sans motif…

Lire l’article →Assurance & démarches

Changer d’assurance auto est une étape fréquente, que ce soit pour faire jouer la concurrence, adapter sa couverture ou suite à un changement de situation. Rédiger une lettre pour résilier son assurance auto demande de respecter certaines règles légales et contractuelles pour que la démarche soit valide et sans surprise.

La lettre de résiliation est souvent la preuve écrite indispensable pour mettre fin à un contrat d’assurance automobile. Elle formalise votre demande auprès de l’assureur, qui doit en accuser réception. Sans ce document, la résiliation peut être retardée ou refusée, ce qui vous expose à payer des primes supplémentaires, voire à rester engagé sur un contrat non désiré.

Avant de rédiger votre lettre, il faut bien identifier la raison de la résiliation : échéance annuelle, vente du véhicule, changement d’assurance, déménagement, ou autre motif légal. Cette étape permet d’adapter le contenu de la lettre et de fournir les justificatifs nécessaires.

Depuis la loi Hamon, entrée en vigueur en 2015, les assurés bénéficient d’une grande liberté : ils peuvent résilier leur contrat d’assurance auto à tout moment après la première année d’engagement, sans frais ni pénalité. Cette mesure vise à renforcer la concurrence et faciliter le changement d’assureur.

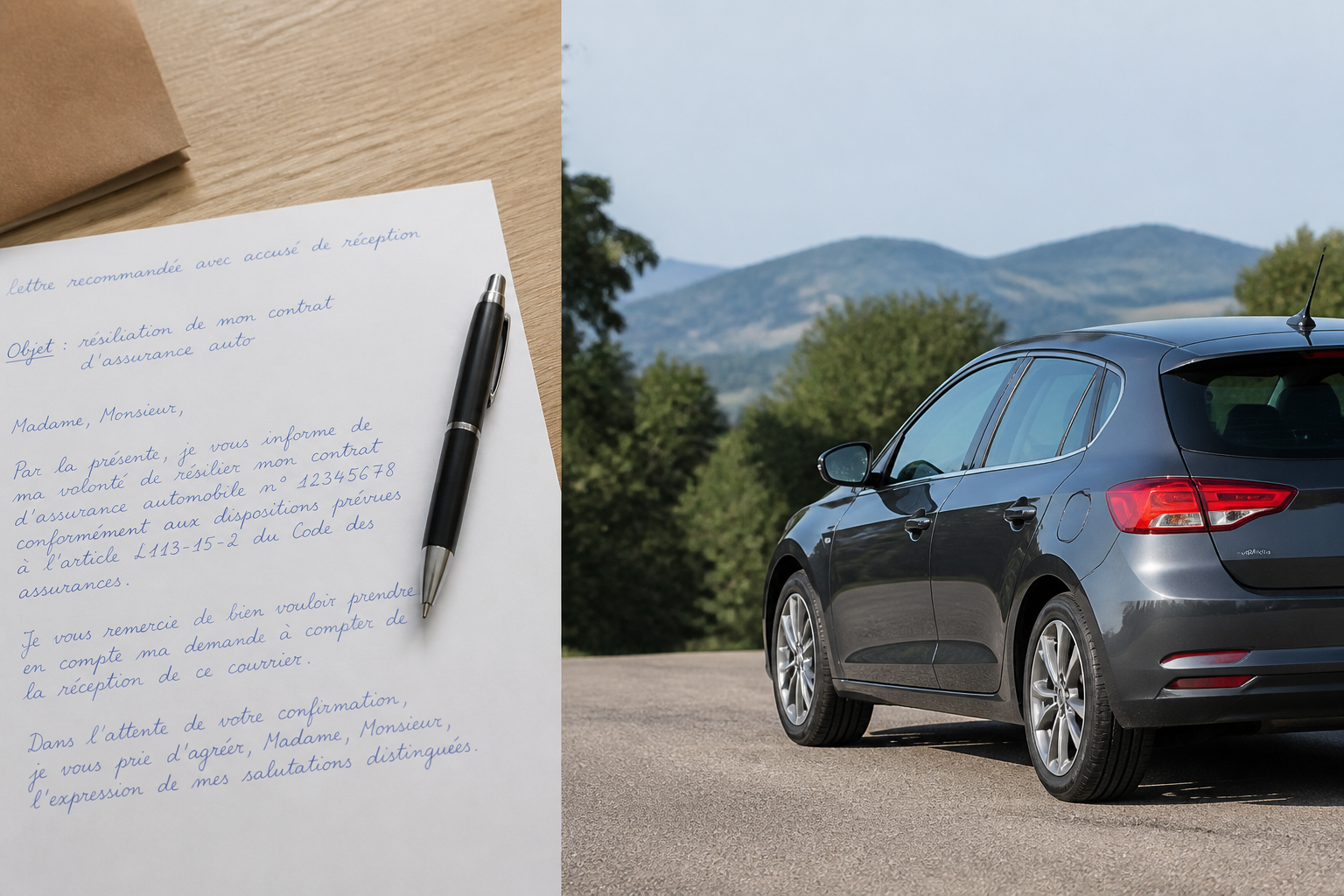

Pour que la résiliation soit valable, la demande doit être envoyée par lettre recommandée avec accusé de réception ou par tout autre support durable, comme un email avec accusé de réception. L’assureur dispose alors d’un délai d’un mois pour mettre fin au contrat à compter de la réception de la demande.

En dehors de cette possibilité, la résiliation classique s’effectue à la date d’échéance annuelle du contrat, généralement avec un préavis de deux mois. L’assureur est tenu de vous informer de cette échéance et de votre droit à résilier au moins 15 jours avant la date limite, par un avis d’échéance.

Par ailleurs, certains cas particuliers ouvrent droit à une résiliation anticipée sans attendre l’échéance, notamment :

Dans ces situations, la résiliation peut être demandée dans un délai de 3 mois suivant l’événement, en fournissant les justificatifs adéquats.

Pour que votre lettre soit prise en compte sans contestation, elle doit contenir plusieurs éléments essentiels :

Il est fortement recommandé d’envoyer cette lettre en recommandé avec accusé de réception afin de disposer d’une preuve juridique en cas de litige. Certains assureurs acceptent aussi les emails avec accusé de réception électronique, mais vérifiez toujours les modalités dans votre contrat.

Voici un exemple simple et adaptable selon votre situation :

Madame, Monsieur,

Par la présente, je vous informe de ma décision de résilier mon contrat d'assurance automobile n° [numéro du contrat], souscrit le [date], concernant mon véhicule [marque, modèle, immatriculation].

Conformément à l'article L121-11 du Code des assurances / à la loi Hamon / à la vente de mon véhicule (rayer la mention inutile), je souhaite que cette résiliation prenne effet à compter du [date souhaitée].

Je vous remercie de bien vouloir me confirmer la prise en compte de cette résiliation.

Cordialement,

[Signature]

Un sinistre important (accident, vol, incendie) peut modifier le coût de votre assurance ou votre volonté de rester chez le même assureur. Dans ce cas, la loi permet parfois une résiliation anticipée, notamment si l’assureur modifie les conditions du contrat. Il est important de consulter les clauses spécifiques de votre contrat.

De même, un changement de situation personnelle (mariage, divorce, déménagement) peut justifier une résiliation anticipée. Vous devez alors joindre un justificatif à la lettre (acte de mariage, justificatif de domicile, etc.).

La vente ou la cession du véhicule entraîne la fin automatique du contrat d’assurance. Toutefois, pour que la résiliation soit effective et que vous ne soyez plus redevable des primes, il est nécessaire d’envoyer une lettre de résiliation accompagnée du certificat de cession du véhicule. Cette démarche doit être faite rapidement après la vente.

Attention, si vous achetez un nouveau véhicule, vous devez souscrire une nouvelle assurance avant de circuler pour être en règle avec la loi et éviter tout risque juridique ou financier.

La résiliation d’une assurance auto ne doit jamais entraîner une interruption de votre couverture. En France, la loi impose une assurance responsabilité civile pour tout véhicule circulant sur la voie publique. Une absence d’assurance expose à des sanctions pénales (amendes, suspension de permis) et civiles (indemnisation des victimes).

En cas de résiliation, assurez-vous donc que votre nouveau contrat prend effet immédiatement ou que vous avez un autre véhicule non assuré temporairement mais non utilisé sur la route.

Par ailleurs, en cas de sinistre survenu pendant une période non assurée, vous risquez de devoir assumer personnellement les coûts. Cela souligne l’importance de bien gérer les dates et de conserver tous les documents relatifs à la résiliation et à la souscription.

Ne résiliez jamais votre assurance auto avant d’avoir signé une nouvelle garantie, sauf en cas de vente du véhicule. Vérifiez également que votre lettre soit complète et envoyée dans les délais pour éviter toute complication. En cas de doute, demandez conseil à votre assureur ou consultez les ressources officielles.

Source utile : les informations de Service-public.fr sur l’assurance automobile.

Résilier une assurance auto sans justificatif est possible sous conditions. Découvrez les règles à connaître en 2026 pour changer d’assureur sans motif…

Lire l’article →

Votre assurance auto a été résiliée pour non-paiement ? Découvrez comment fonctionne cette résiliation, les conséquences concrètes, et les solutions pour retrouver…

Lire l’article →